上周现货黄金开盘1292.47美元/盎司,最高1328.54美元/盎司,最低1291.68美元/盎司,收盘1324.96美元/盎司,全周金价大幅上涨33.77美元,涨幅2.62%。整体来看,金价上周呈现持续上行趋势,周一强势突破1300美元之后,周二周三回踩确认,随后周四周五继续上行。美元指数全周震荡总体略有反弹,显示避险情绪或有小幅回升,消息面上偏多。主要现货和期货投资者净多头均继续增仓,技术面上看多头强势。

图1 上周金价走势

上周公布的数据显示,美国7月PCE增长基本符合预期核心PCE也符合预期但是较前值有所回落。二季度GDP有所上修,但是GDP平减指数不变。此外,周五公布的就业报告显示,8月新增非农就业大幅回落并且弱于预期,但是其中商品生产人数有所增长,服务业中教育和保健服务以及休闲和酒店业新增就业出现明显回落,但是此分项前期增长非常明显。失业率小幅回升0.1%,薪资环比增速减慢。同时,ISM公布的PMI指数上升,其中生产、原材料库存上升,新订单、产成品库存回落。总体上看,上述变动表明库存周期上更接近于主动补库存的阶段,显示经济仍具有一定韧性;就业虽然出现边际上的小幅走弱,但绝对程度以及趋势上都保持较好水平,唯一美中不足是薪资增速仍没有加快。

美联储方面,上周没有涉及货币政策的联储官员讲话。从联邦基金利率期货上看,市场隐含的9月不加息的概率仍为100%,但是12月加息的概率略有回升,截至周五为42%,不加息的概率则相应回落至56%,非农等就业方面数据对市场产生一定扰动但影响不大,预计后期除非美联储释放明确信号,否则不加息概率仍可能将向上。

图2 美联储会议声明

欧洲方面,数据显示欧元区8月CPI如期反弹,其中德国、法国、意大利等主要国家的CPI增速均有加快,然而欧元区总体的核心CPI没有明显变动,我们仍认为欧元区的CPI回升是三季度的临时现象,包括油价上涨等助推了这一情况的发展,但是其核心通胀变动速度较慢,表明其内生的价格上涨因素仍然不明显,其通胀未来仍难有显著的超预期走强。

对于欧洲央行来说,目前虽然通胀进展缓慢,但QE已经有缩减的必要。毫无疑问下周的欧洲央行会议将会是政策变动的窗口期。此外,欧元近期的上涨让越来越多的欧洲央行官员担忧,部分决策层官员越来越倾向温和缩减资产购买,而非迅速缩减。总体上目前的多种信号都显示包括德拉基在内的欧洲央行官员偏向鸽派为主,唯一坚定的鹰派人士为德国央行行长。

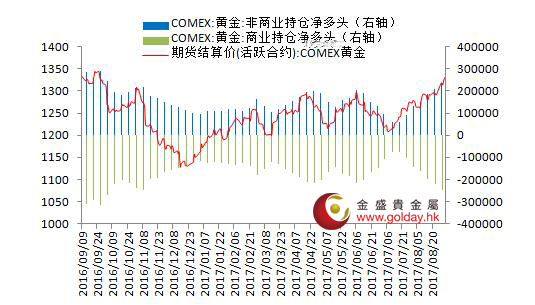

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周大幅增加26.01吨,其中仅周五就增加了14.78吨,此前一周仓位增加5.91吨。CFTC公布的数据显示,截至上周二纽约金非商业持仓净多头持仓数量为231047张,此前一周持仓量为208438张。由于非农等数据利多,加之避险情绪有所抬升,技术上多头也占有优势,现货投资者和期货投资者继续同步做多。

图3 纽约黄金期货持仓情况

技术面上看,金价上周呈现持续上行趋势,周一强势突破1300美元之后,周二周三回踩确认,随后周四周五继续上行,周内也刷新了10个月以来的高位。中期来看,下方1300美元已经成为支撑位,上方压力位于1375至1380美元位置,后期的欧央行和美联储会议将是时间窗口,决定金价能否进一步上行。长期来看可继续维持震荡观点,且趋势略偏多,等待基本面尤其是通胀的变动带来的金价主升浪。长期方向的变动窗口可能在明年二季度前后打开。

此外,近期地缘政治方面的影响仍在继续,主要是朝鲜半岛的事件超出预期。周末朝鲜地震可能暗示其再次进行了核试验,金正恩表示要将氢弹和导弹技术结合。总体上东北亚的政治局势仍不稳定,且联合国尚未采取新的措施,这些仍是未来地缘政治风险因素的主要方面。另外市场焦点还在于欧洲央行和美联储货币政策调整的速度上,但短期内前者的变动可能更具有影响力。

本周公布的重要数据包括:美国的订单数据,欧元区消费数据,以及欧元区和日本的二季度GDP修正值。此外周四晚上的欧洲央行会议决议也需要重点关注。

图4 重点关注数据或事件

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部