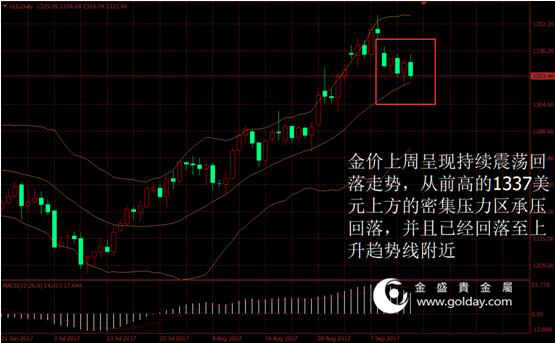

上周现货黄金开盘1334.88美元/盎司,最高1338.87美元/盎司,最低1315.81美元/盎司,收盘1321.40美元/盎司,全周金价大幅回落25.35美元,跌幅2.03%。整体来看,金价上周呈现持续震荡回落走势,从前高的1337美元上方的密集压力区承压回落,并且已经回落至上升趋势线附近。美元指数从低位有所反弹,消息面上多空交杂。主要现货和期货投资者继续增仓,技术面上看呈现触顶回落的走势。

图1 上周金价走势

上周公布的数据显示,美国PPI和CPI均出现超预期上行,而从具体分项上来看,能源价格的上涨仍是主要带动因素,核心CPI变动并不明显。另一项数据显示,美国8月产出端和需求端数据同步走弱,消费数据中汽车、建材和无店铺零售项明显拖累总体消费;工业产出也出现明显回落,其中采矿业和材料回落较明显。总体来看,上述数据表明美国总体通胀上行的内生动力目前仍然不够,但供需同步走弱或是受到飓风等天气因素影响,不能就此断定经济增长已经触顶。另外9月份的数据可能将继续受到天气因素拖累。

美联储方面,由于本周将要召开议息会议,因此上周二开始为联储官员缄默期,不再有联储官员发表讲话。根据此前的情况显示,目前美联储内部持有鸽派态度的官员仍然占多数。但是周三、周四的通胀数据超预期之后,市场隐含的加息预期有所抬升。根据联邦基金利率期货,12月加息的概率已经上升至51.6%,超过50%并超过了不加息的概率47.4%,但9月加息的可能性仍为0。预计在本次美联储议息会议上,将宣布开始缩表的具体计划,并对年末和明年的利率路径作出预测。目前市场分歧较大,资产价格届时可能将面临较大的波动。

图2 美联储会议声明

欧洲方面,上周欧元区方面数据较少,法国和德国公布的8月CPI终值与初值一致。7月欧元区工业产出环比增速回升,同比也有所加快。总体上看,欧元区情况变动不大,经济仍位于复苏的轨道之上。

欧洲央行方面,执委Praet坚持鸽派态度,管委Philip Lane则与此前德拉吉暗示10月将对货币政策做出调整的观点保持一致。副行长Constancio表示,则在暗示了未来将会逐步收紧货币政策,并不如其以往的态度一般鸽派。总体来看,欧央行10月确定缩减QE方案的可能性已经大幅上升。另外,英国央行维持基准利率不变,但目前英国已计入加息通道,英国央行的预期引导将继续控制市场对加息速度的预期。

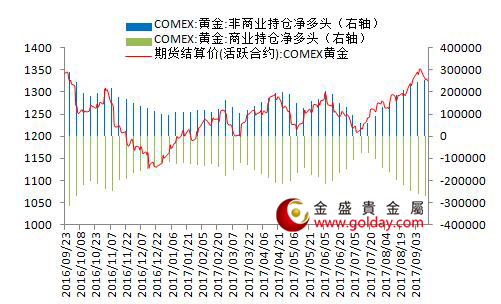

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周增加4.14吨,此前一周仓位增加3.29吨,均为周一周二增仓。截至上周二纽约金非商业持仓净多头持仓数量为254760张,此前一周持仓量为245298张。总体来看上周一周二投资者仍在增仓,但是技术上的压力开始显现,不排除随后减仓的可能性,下周公布的数据或将对此有所验证。

图3 纽约黄金期货持仓情况

技术面上看,金价上周呈现持续震荡回落走势,从前高的1337美元上方的密集压力区承压回落,并且已经回落至上升趋势线附近。中期来看,下方1300美元已经成为支撑位,上方1357至1400美元一带为密集压力位,本周的美联储会议将是下一个变动的窗口期。长期来看可继续维持震荡观点,且趋势略偏多,等待基本面尤其是通胀的变动带来的金价主升浪。长期方向的变动窗口可能在明年二季度前后打开。

此外,地缘政治方面,周初联合国宣布了对朝的制裁措施之后,朝鲜再次向日本北海道方向发射导弹。美国和联合国与朝鲜的对抗仍在持续。同时,欧盟和美国均开始对中国企业的海外收购展开限制措施,似乎在逼迫中国对朝施压,中国的态度尚不明确。我们认为,目前朝鲜地区仍有较大的不稳定性,将是左右市场的最主要地缘政治因素。一旦中美在朝鲜问题上分歧升级,两者之间的贸易战可能性也将上升。

本周公布的重要数据包括:美国和欧元区制造业PMI,美国房地产数据,欧元区CPI。

图4 重点关注数据或事件

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部