上周现货黄金开盘1205.79美元/盎司,最高1233.43美元/盎司,最低1197.31美元/盎司,收盘1229.40美元/盎司,全周金价大幅反弹27.35美元,涨幅2.28%。整体来看,上周初金价在低位振荡后,周三受到美联储会议的消息面影响而出现大幅反弹,全周涨幅巨大,美元指数则大幅回落。

图1 上周金价走势

本周公布的数据显示,美国2月PPI和CPI均再创新高。需求方面,2月零售业超预期增长。供给方面,2月工业产出不及预期但仍较前值有所改善。房地产方面,虽然营建许可有所下降,但新屋开工继续保持高位。总体上看美国经济扩张的步伐没有改变,虽然部分数据略微不及预期。

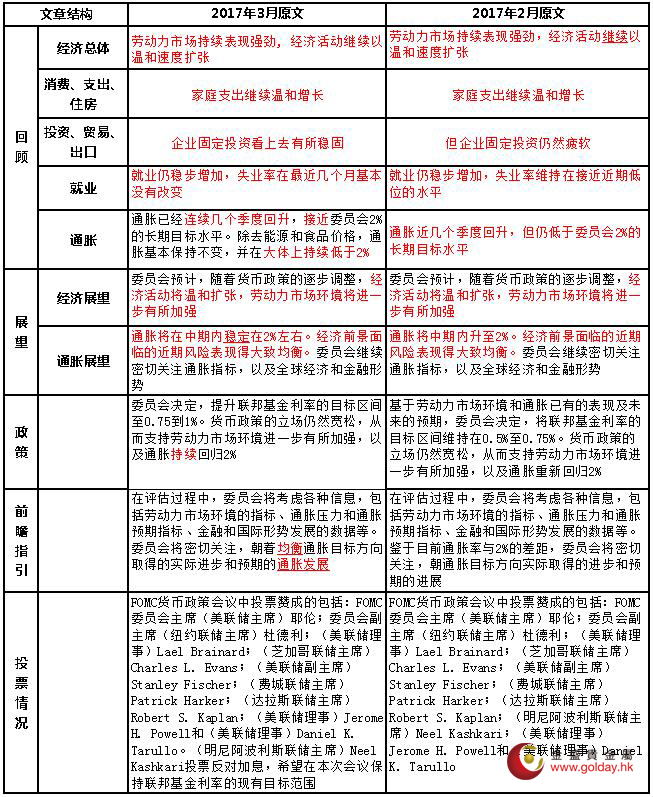

另一个重要事件是,上周四美联储如期加息25个基点,并且维持今明两年加息次数不变,这令部分投资者的升息步伐将加快的预期落空。具体来看,政策声明中对投资和通胀的表述更为积极,并将原先“仅能循序渐进”加息的表述变成“循序渐进”。同时,点阵图显示预计年内加息两次的官员从6位增加至9位。而值得注意的是,本次会议上明尼阿波利斯联储主席Kashkari投票反对加息,这是近期所罕见的。在之后的新闻发布会上,美联储主席耶伦表明对经济轨迹的信心不断增强,并表示即便通胀率高于2%的目标水平,美联储将坚守逐步升息的路径。这暗示该央行愿意利用低利率来进一步压低失业率,加速升息的可能性不大。

截至上周五,根据联邦基金利率期货,下一次加息位于6月的可能性已经略超过9月,12月即年内再次加息的概率为35.7%,因此货币市场对年内加息三次有所预期,虽然从绝对水平上看仍不够强烈。我们认为,随着经济复苏和再通胀的强化,今年美国的加息次数较去年更加确定。

图2 美联储3月会议声明

欧洲方面,本周公布的德国、法国、以及欧元区总体CPI终值均符合预期,巩固了通胀进一步反弹的局面。但是从产出端来看,欧元区工业产值增速不及预期并且较前值回落,表明欧洲经济复苏的稳定型仍较美国差。风险事件方面,荷兰议会大选中,极右翼的自由党失败,但民粹主义在欧洲的蔓延只是因此放慢并非转向。此外,法国大选选情没有新的变化,苏格兰则再次寻求独立公投,但特里莎•梅则对此有所阻挠,相关事件发展我们将持续关注。

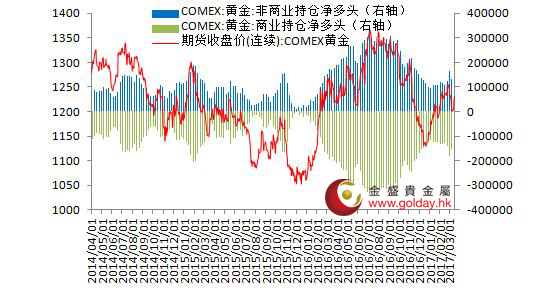

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周仓位增加8.88吨,此前一周持仓减少15.36吨。CFTC公布的数据显示,截至上周二纽约金非商业持仓净多头持仓数量为106038张,此前一周持仓量为133685张,净多头持仓量出现减少。本次期货持仓数据变动符合我们的预期,同时美联储公布新的利率政策后金价暴涨,以及随后的现货投资商出现的减仓行为都表明空头获利离场,未来持仓数据或出现反弹。

图3纽约黄金期货持仓情况

上周初金价在低位振荡后,周三受到美联储会议的消息面影响而出现大幅反弹,全周涨幅巨大,美元指数则大幅回落。技术面上看,金价在1220美元附近强势反弹,表明该位置的支撑较强,中期运行趋势可能转向偏多的震荡,且振幅很可能将会加剧。未来1200美元关口位置仍可继续视作支撑位,下方支撑为1180美元附近,上方中线压力位则关注1250美元至1260美元一线的前期高点位置。

从目前情况看,全球再通胀正在进入一个新的阶段:随着美国升息速度加快,其他国家央行跟进的迫切性越来越高,而未来市场对其他国家货币政策实质性转向的关注会令相应国家的货币止跌反转的可能性大幅上升,这又会压制美元的强势,进一步令再通胀力度更强,从而美联储更加警觉。长期来看,上述逻辑线成立的条件是首先欧日货币开始实质性收紧,以及美元因非美货币的强势而走弱带来新的输入性通胀因素。叠加年底可能出台的特朗普政府基建计划,长期的宏观逻辑正在逐渐清晰。上述变动是否会实际发生以及将会何时发生,我们会持续追踪。

此外,本周公布重要数据较少,可关注美国的房地产和新订单,以及各国的PMI等数据。

图4 重点关注数据或事件

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部