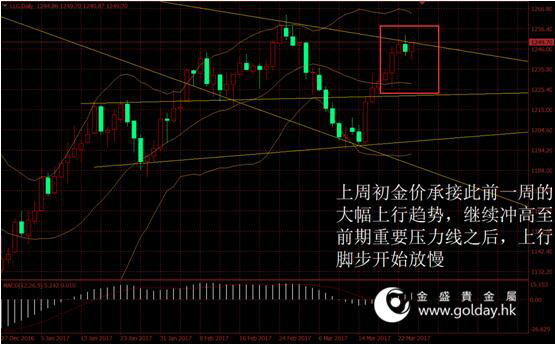

上周现货黄金开盘1230.39美元/盎司,最高1253.24美元/盎司,最低1226.74美元/盎司,收盘1249.70美元/盎司,全周金价继续上涨20.3美元,涨幅1.65%。整体来看,上周初金价承接此前一周的大幅上行趋势,继续冲高至前期重要压力线之后,上行脚步开始放慢,美元指数在大幅下跌之后于99.5点附近获得支撑。

图1 上周金价走势

上周公布的数据显示,美国2月成屋销售总数和环比均有所走弱,但新屋销售数据保持相对强势。供给方面,耐用品订单增长超出预期,但是3月Markit制造业PMI初值弱于预期和前值。总体来看,近期美国部分经济数据走势趋弱,但绝对增速显示增长在持续,相关变动是否意味着这是经济的拐点仍需观察。

美联储方面,上周有大量官员讲话,其中费城联储主席Harker、达拉斯联储主席Kaplan、芝加哥联储主席Evans、克利夫兰联储主席Mester、旧金山联储主席Williams、纽约联储主席Dudley发言偏鹰派,圣路易斯联储主席Bullard、明尼阿波利斯联储主席Kashkari则偏向鸽派。

总体上来看,目前美联储内部对年内加息次数的看法中,3次仍是最主流的观点。根据CME的联邦基金利率期货,市场隐含的下一次加息位于6月的可能性略高于9月,12月进行年内第三次加息的概率为35%。可以看到,市场对年内加息三次有所预期,但从绝对水平上看仍不够强烈。我们继续认为,随着经济复苏和再通胀的强化,今年美国的加息次数较去年更加确定。

图2 美联储3月会议声明

欧洲方面,数据显示3月欧元区制造业PMI初值56.2,高于预期和前值,其中德国和法国PMI分别为58.3和53.4,显示总体经济继续复苏的态势。此外,英国发生的恐怖袭击对市场的影响相对较小,而英国退欧谈判即将正式开始之际,市场也对此事早有预期因此波动有限。

此外,数据显示英国2月CPI上涨2.3%再次点燃市场对再通胀的憧憬,我们认为,目前来看英国很可能是继美国和中国之后第三个进入实质性紧缩的有一定影响力的经济体,欧洲央行则很可能紧随其后在年中做出未来紧缩路径的时间表(事实上欧元区商业银行已经在因此而事先通过TLTRO囤积现金),日本则相对来说最为落后,但也已经进入边际紧缩阶段。

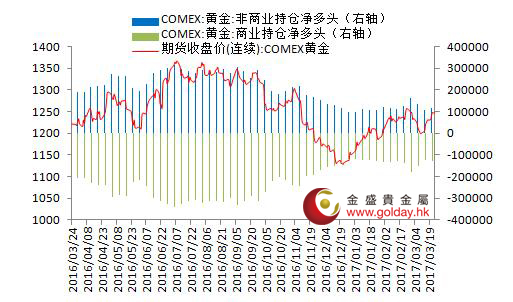

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周仓位减少1.48吨,此前一周仓位增加8.88吨。CFTC公布的数据显示,截至上周二纽约金非商业持仓净多头持仓数量为116252张,此前一周持仓量为106038张,净多头持仓量出现增加。本次期货持仓数据变动符合我们所认为的反弹预期,逻辑后验实现。而目前市场对反弹的信心并不足,叠加现货投资商的减仓离场行为,未来期货净多头持仓数据进一步增加的可能性小。

图3纽约黄金期货持仓情况

综合来看,上周初金价承接此前一周的大幅上行趋势,继续冲高至前期重要压力线之后,上行脚步开始放慢,美元指数在大幅下跌之后于99.5点附近获得支撑。技术面上看,金价在反弹至1250美元后遇到一定阻力,显示空头在该位置已经组织起抵抗。中期来看,震荡走势或将维持,大的三角形整理格局已经形成,目前顶部为1250美元下方,底部为1200美元附近,中枢为1220美元。后期继续重点关注多空对上述三个位置的争夺。

长期来看,我们认为目前各国央行的紧缩措施正在持续跟进或很可能将会持续跟进,但随着此前能源价格以及目前粮食价格的下跌,全球再通胀交易的逻辑演进已经进入一个关键时期——短期内的补库存再通胀,能否转变为长期的需求支持的再通胀。如果转变没有发生,则通胀预期可能将因上述因素而回落,并可能带来市场对各国货币政策跟进速度的怀疑,一旦市场预期变动或引起金价阶段性反弹。如果转变发生,则长期来看升息预期尤其是美国升息预期已经较高,无法覆盖通胀形势意味着金价有长期的支撑因素。因此从目前情况看金价长期运行逻辑是易涨难跌。另外,我们认为上周五特朗普医改法案未获通过并非孤立事件,或许意味着其未来的政策推进仍然困难,因此需求带动通胀的逻辑目前实现可能性小于另一主线。

本周公布的重要数据包括:日本和欧元区CPI,美国PCE等。

图4重点关注数据或事件

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部